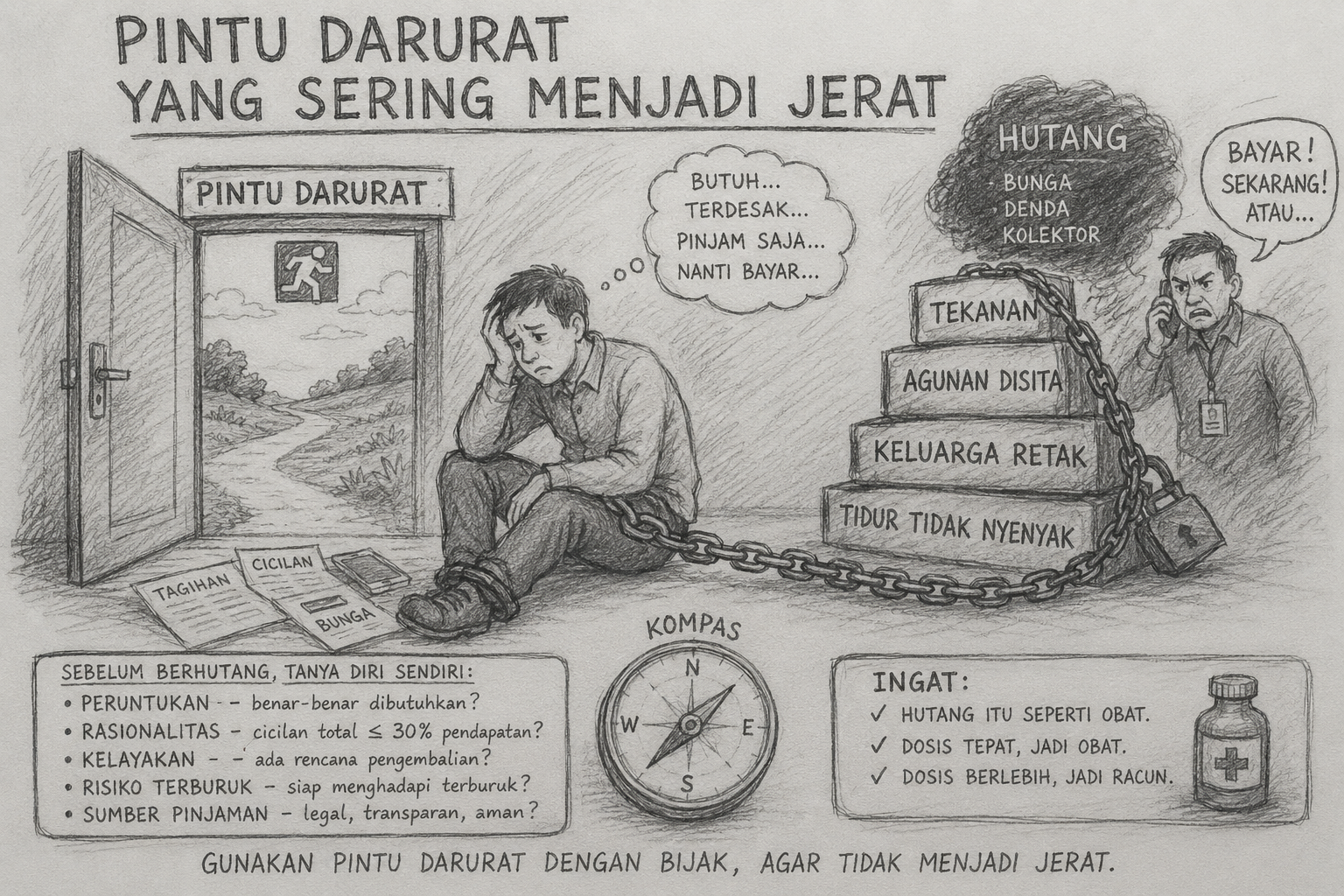

Pintu Darurat yang Sering Menjadi Jerat

Catatan untuk Kita yang Pernah Terdesak

Sobat,

Berhutang adalah pintu darurat untuk keluar dari kesulitan keuangan. Itu fakta. Bukan dosa. Bukan aib.

Sepanjang tujuannya benar, dan pertimbangan kelayakannya rasional, berhutang tidak haram. Karena itu wajar kalau lahir lembaga, badan usaha, bahkan perorangan yang melayani kebutuhan ini. Dari bank, koperasi, sampai rentenir di pasar.

Tapi di lapangan, yang terjadi sering terbalik. Pinjaman yang mestinya jadi solusi, malah jadi masalah baru.

Tertekan oleh kewajiban pengembalian, dikejar-kejar kolektor, agunan disita. Hati tidak tenang. Keluarga retak. Tidur tidak nyenyak.

Ironis memang. Pintu darurat kok bisa jadi menjerat? Tentu hal ini perlu kita telusuri. Kenapa pintu darurat tak jadi solusi?

Hemat kami, pangkal persoalannya ada di si peminjam.

Bukan di kreditor. Karena si peminjam lah yang paling tahu untuk apa uang ini.

Layakkah?

Rasionalkah?

Mendesakkah?

Bank bisa salah hitung. Rentenir bisa kejam. Tapi yang menandatangani kontrak, yang menerima uang, yang memutuskan “ayo ambil sekarang” adalah diri kita sendiri.

Maka dua pertanyaan ini jadi penting:

1. Faktor apa yang bikin orang cenderung ambil jalan pintas dengan berhutang?

2. Hal apa saja yang wajib dipertimbangkan sebelum mengajukan pinjaman?

Memprihatinkan, Sobat.

Betapa banyak saudara kita yang terlilit hutang, bahkan tak sedikit yang lewat pinjol.

Bukan karena bodoh. Tapi karena terdesak, malu, dan tidak ada yang ngasih peta.

Sekarang mari kita buka petanya bersama.

1. Kenapa Orang Berhutang?

Setidaknya ada dua aspek besar yang mendorong orang berhutang. Psikologis dan ekonomis. Keduanya sering bercampur.

Aspek Psikologis

Ini akar yang tidak kelihatan, tapi paling sering menjerat.

– Gaya hidup dan gengsi. Ingin tampil setara, takut dibilang ketinggalan. Padahal kebutuhan sudah dipenuhi, yang kurang adalah rasa cukup.

– Cara cepat dan mudah. Manusia cinta jalan pintas. Pinjol datang dengan janji satu klik cair. Logika mati, emosi jalan.

– Ambisi tanpa kalkulasi. Mau buka usaha besar, tapi modal belum ada dan pasar belum diuji. Akhirnya hutang jadi taruhan.

– Lari dari rasa malu. Malu bilang tidak mampu. Malu minta tolong keluarga. Akhirnya pilih berhutang diam-diam.

Aspek Ekonomis

Ini alasan yang terlihat nyata dan sering sah.

– Kebutuhan primer. Sandang, pangan, pendidikan, kesehatan. Saat darurat datang, hutang jadi pilihan terakhir yang wajar.

– Kebutuhan sekunder. Papan, alat transportasi untuk kerja. Bukan kemewahan, tapi penunjang hidup.

– Pengembangan usaha. Modal kerja, tambah stok, buka cabang. Jika dihitung rasional, hutang bisa jadi pengungkit.

– Guncangan tak terduga. PHK, sakit, bencana. Saat tabungan tidak ada, hutang jadi penahan.

Masalahnya muncul ketika aspek psikologis menyamar jadi alasan ekonomis.

“Mau beli motor untuk kerja” padahal motornya untuk gaya.

“Mau modal usaha” padahal belum ada pelanggan.

2. Hal yang Perlu Dipertimbangkan Sebelum Mengajukan Pinjaman

Sebelum tanda tangan, duduk dulu. Tarik napas. Tanya tiga hal ini.

a. Peruntukan

Uang ini benar-benar dibutuhkan atau hanya diinginkan?

Apakah tanpa uang ini hidup akan terhenti, atau hanya tidak nyaman sebentar?

b. Rasionalitas

Hitung sederhana: Pendapatan pasti per bulan berapa? Kewajiban cicilan berapa?

Aturan sehatnya, cicilan total jangan lebih dari 30 persen pendapatan. Lebih dari itu, hidup akan tercekik.

c. Kelayakan

Apakah ada rencana pengembalian yang jelas? Dari mana uangnya akan datang?

Jangan berhutang untuk sesuatu yang tidak menghasilkan atau tidak menghemat pengeluaran.

d. Risiko Terburuk

Kalau usaha gagal, kalau kerjaan hilang, apa yang terjadi?

Apakah masih ada aset yang aman? Apakah keluarga tidak ikut terseret?

e. Sumber Pinjaman

Pilih lembaga yang jelas legalitasnya, transparan bunganya, dan tidak ada denda yang tidak masuk akal.

Hindari pinjol ilegal. Bunga rendah hari ini bisa jadi bunga mencekik besok.

Wanti-wanti Penutup

Hutang itu seperti obat.

Dosis tepat, jadi obat. Dosis berlebih, jadi racun.

Jangan malu bilang tidak mampu. Lebih malu lagi kalau keluarga ikut menderita.

Jangan malu mulai dari kecil. Lebih baik jalan pelan tapi selamat, daripada lari kencang lalu jatuh.

Sobat,

Tulisan ini bukan untuk menghakimi yang sudah terlanjur berhutang.

Aku pun pernah di posisi itu.

Tulisan ini untuk kita semua, biar tidak jatuh ke lubang yang sama dua kali.

Karena berhutang itu boleh.

Tapi kalau tanpa kompas, pintu darurat bisa jadi pintu neraka kecil di dunia.

Salam,

A. U. Chaidir

15/5/’26

{kind=link}